Con tipos estables hasta 2027, estas son las 5 estrategias concretas para ahorrar miles en tu hipoteca española.

A las 9:00 AM del lunes, María R. abrió su app bancaria. Su hipoteca variable, firmada en 2018, había sido una pesadilla financiera durante 2023 y 2024, con cuotas que llegaron a subir un 40%. Ahora, en octubre de 2025, el Euríbor a 12 meses parece haberse estabilizado en torno al 2.3%, pero su diferencial (Euríbor + 1.2%) sigue siendo alto. Su cuota actual: 1.150€. En el banco de enfrente, un cartel digital anuncia: «Hipoteca Fija al 2.7%». María está perdiendo 1.032€ al año, cada día que no actúa.

La decisión del Banco Central Europeo (BCE) de mantener su tipo de depósito en el 2.0% desde junio, con previsiones claras de estabilidad al menos hasta 2027, ha puesto fin a la volatilidad extrema que vivimos. Esta «nueva normalidad» ha creado una ventana de oportunidad de oro para propietarios como María, y como tú. Los bancos, tras un período de contracción del crédito, han vuelto a la «guerra hipotecaria». Ya no compiten por nuevas hipotecas (el mercado de compraventa está más lento), sino por robar clientes solventes a la competencia.

Tu banco no te va a llamar para decirte: «Oye, ¿te gustaría pagar menos?». La iniciativa debe ser tuya. Como experto que ha navegado renegociaciones en mercados tan dispares como Madrid, París y Dubái, he visto que el éxito no depende de la suerte, sino de la preparación.

Esta no es una guía teórica. Es un plan de batalla para renegociar tu hipoteca en España con los tipos del BCE en 2025. Te explicaré por qué este trimestre es crucial, cómo calcular tu ahorro exacto, y qué decir (y qué no decir) a tu entidad. Mi objetivo es que, al terminar de leer, tengas una hoja de ruta clara para ahorrar miles, si no decenas de miles, de euros en la vida de tu préstamo.

Contexto: Por qué octubre y noviembre de 2025 es el momento ideal para actuar

El mercado hipotecario funciona por ciclos de pánico y calma. Los años 2023 y 2024 fueron de pánico: el Euríbor se disparó del 0% a más del 4% en tiempo récord. En ese entorno, los bancos no renegociaban; se atrincheraban. Las ofertas de tipo fijo eran prohibitivas (superiores al 4.5% o 5%) porque nadie sabía dónde estaba el techo.

Hoy, octubre de 2025, vivimos la calma post-tormenta. Las proyecciones macroeconómicas del BCE (publicadas en septiembre 2025) y el consenso del mercado confirman que los tipos de referencia se mantendrán en esta horquilla del 2%-2.5% durante, al menos, los próximos 18-24 meses.

Esto ha provocado tres efectos clave que te benefician directamente:

- Visibilidad para los Bancos: Las entidades ya pueden calcular su margen de beneficio a largo plazo. Pueden volver a ofrecer tipos fijos competitivos porque el riesgo de que los tipos se disparen (y ellos pierdan dinero) ha desaparecido.

- Guerra por la Subrogación: Con la compraventa de vivienda ralentizada, la principal vía de crecimiento de los bancos es captar hipotecas existentes. Esto significa que están lanzando ofertas muy agresivas para subrogaciones (cambios de banco).

- Presión de Objetivos (Q4): Estamos en el último trimestre del año. Las sucursales bancarias y sus directores tienen objetivos anuales que cumplir. Están mucho más dispuestos a negociar en octubre y noviembre para maquillar sus cifras antes del 31 de diciembre que en enero o febrero.

¿Quién debe renegociar AHORA?

No todo el mundo se beneficia igual. Este es el momento perfecto si te encuentras en una de estas tres situaciones:

- El Perfil 1 (Variable Alto): Firmaste una hipoteca variable entre 2015 y 2021. Tienes un diferencial bueno (ej. E+0.8) pero estás harto de la incertidumbre. El Euríbor actual (2.3%) + 0.8% = 3.1%. Puedes firmar un fijo al 2.8% y ganar tranquilidad y ahorro.

- El Perfil 2 (Variable Malo): Firmaste un variable con un diferencial alto (E+1.2% o más). Ahora mismo pagas un 3.5% (2.3% + 1.2%). Eres el candidato ideal para un cambio.

- El Perfil 3 (Fijo Caro): Firmaste una hipoteca fija durante el pánico de 2023 o principios de 2024. Estás atrapado en un 4.0% o 4.5% fijo. Ahora puedes subrogarte a un 2.9% y el ahorro es espectacular.

El Banco de España, en su último Informe de Estabilidad Financiera (Primer Semestre 2025), ya señaló que la capacidad de los hogares para adaptar sus pasivos (renegociar sus deudas) sería clave para la salud financiera del país. El momento de adaptar el tuyo es este.

5 estrategias de renegociación con ejemplos reales

Renegociar no es solo pedir una rebaja. Es una estrategia con distintas tácticas. Aquí analizamos las 5 más efectivas para el entorno actual, con casos prácticos y números reales.

Estrategia 1: Novación (Cambio de variable a fijo) – El caso de ahorro de Clara

La novación es, simplemente, cambiar las condiciones de tu hipoteca sin cambiar de banco. Es la opción más rápida y, a menudo, la más cómoda. Tu banco prefiere hacerte una pequeña rebaja (novación) a que te vayas a la competencia (subrogación).

Caso Práctico: Clara (Madrid)

- Situación Inicial: Clara firmó su hipoteca en 2017.

- Capital Pendiente: 200.000€

- Plazo Restante: 20 años (240 meses)

- Condición Actual (Variable): Euríbor (asumimos 2.3% en Oct 2025) + Diferencial 1.1%.

- TIN Actual: $2.3\% + 1.1\% = 3.4\%$

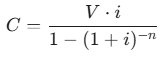

Usamos la fórmula de la cuota hipotecaria (sistema de amortización francés):

Donde:

- $C$ = Cuota mensual

- $V$ = Capital pendiente (200.000€)

- $i$ = Tipo de interés mensual ($3.4\% / 12 = 0.002833$)

- $n$ = Número de meses (240)

Cálculo de la Cuota Actual (Variable):

Clara va a su banco y le dice que tiene ofertas fijas de otras entidades. Su banco, para no perderla, le ofrece una novación a un tipo fijo.

- Oferta de Novación (Fijo): TIN Fijo del 2.8%.

- Coste de la Novación: 0€ (Desde la Ley 5/2019, la comisión por novación para cambio de variable a fijo está limitada al 0.05% solo durante los 3 primeros años. La hipoteca de Clara tiene 8 años, por lo que el coste es 0€).

Cálculo de la Nueva Cuota (Fija):

Resultado del Caso 1:

Este cálculo es conservador, pues asume que el Euríbor se mantendría en 2.3% durante 20 años. Si el Euríbor subiera al 3%, el ahorro de Clara sería mucho mayor. Ha comprado 20 años de tranquilidad por 1.090€/mes.

Estrategia 2: Subrogación (Cambio de entidad) – El caso de la familia Pérez

La subrogación es «llevarte la hipoteca» a otro banco que te ofrece mejores condiciones. Es la táctica más poderosa, ya que genera competencia real. Es la situación de la Familia Pérez, que cayó en el «Perfil 3» (Fijo Caro).

Caso Práctico: Familia Pérez (Valencia)

- Situación Inicial: Firmaron una hipoteca fija en el pico de pánico de 2023.

- Capital Pendiente: 300.000€

- Plazo Restante: 25 años (300 meses)

- Condición Actual (Fija Alta): TIN Fijo del 4.2% (en Banco A).

Cálculo de la Cuota Actual (Fija Alta):

La familia Pérez ve las ofertas actuales y decide moverse. El Banco B les ofrece un tipo fijo mucho mejor.

- Oferta de Subrogación (Banco B): TIN Fijo del 2.9%.

- Costes de Subrogación:

- Comisión de subrogación: Su hipoteca (post-2019) tiene una comisión por subrogación del 2% los primeros 10 años. Sobre 300.000€, sería 6.000€. ¡Pero espera! El gobierno limitó temporalmente esta comisión al 0% durante 2024 para fomentar el cambio a tipo fijo, y aunque esa medida expiró, la nueva competencia hace que el Banco B se ofrezca a pagar esta comisión.

- Tasación: El Banco B exige una nueva tasación. Coste: 350€ (lo paga la familia).

- Resto (Notaría, Registro, Gestoría): Por la Ley 5/2019, lo asume el Banco B.

Cálculo de la Nueva Cuota (Fija Baja):

Resultado del Caso 2:

La familia Pérez invierte 350€ en una tasación para ahorrar más de 63.000€ a largo plazo. Esta es la estrategia más rentable para quienes firmaron tipos fijos altos.

Estrategia 3: Amortización parcial con reducción de plazo (La táctica olvidada)

Si tienes ahorros, esta es una jugada maestra en el entorno actual. Mucha gente amortiza para reducir cuota. Error. Si puedes permitirte la cuota actual, amortiza siempre para reducir plazo.

Imagina que tienes la hipoteca fija nueva de Clara (200.000€ al 2.8% a 20 años, 1.090€/mes). Recibes un bonus de 10.000€.

- Opción A (Reducir Cuota): Tu cuota bajaría a 1.035€. Ahorras 55€/mes.

- Opción B (Reducir Plazo): Sigues pagando 1.090€/mes, pero en lugar de 20 años (240 meses), terminas de pagar en 18 años y 9 meses (225 meses).

- El Ahorro Real: Al acortar el préstamo 15 meses, te ahorras 1.090€ · 15 = 16.350€ en pagos futuros. Has convertido 10.000€ en 16.350€ de ahorro en intereses.

Estrategia 4: Negociar la eliminación de comisiones y bonificaciones

A veces el TIN no es el problema, sino todo lo que lo rodea. Muchos bancos te «bonifican» el tipo de interés (ej. te bajan un 0.50%) a cambio de contratar productos carísimos.

- Seguro de Vida: El banco te lo cobra a 600€/año. En una aseguradora externa, el mismo seguro cuesta 250€/año.

- Seguro de Hogar: El banco te cobra 450€/año. Externamente, cuesta 280€/año.

- Plan de Pensiones: Te obligan a aportar 600€/año.

La estrategia aquí es ir al banco y decir: «Quiero cancelar el seguro de vida y el plan de pensiones». El banco dirá: «¡Pero te subirá el diferencial un 0.50%!». Haz los números. A veces, pagar ese 0.50% extra y contratar los seguros por tu cuenta te ahorra cientos de euros al año.

Estrategia 5: La «amenaza» de subrogación (Negociación avanzada)

Esta es la estrategia más usada por los expertos y combina la 1 y la 2. Es el «amago de portabilidad» de las hipotecas.

- Paso 1: Vas al Banco B (la competencia) y haces todo el proceso de subrogación. No te cuesta nada (salvo la tasación, que a veces pagan ellos).

- Paso 2: El Banco B estudia tu caso y te entrega la FIPER (Ficha Europea de Información Personalizada). Esta es una oferta vinculante.

- Paso 3: Llevas esa FIPER a tu banco actual (Banco A) y les dices: «Tengo esto. O me lo igualáis o me voy. Tenéis 15 días».

- Paso 4 (El 90% de las veces): Tu Banco A, al verte con una oferta real y vinculante, saca la «contraoferta». Milagrosamente, ahora sí pueden bajarte las condiciones. Hacen una novación (Estrategia 1) en las mismas condiciones que la FIPER del Banco B.

Ganas tú, porque te quedas en tu banco, sin mover recibos ni tarjetas, pero con las condiciones del banco más barato del mercado.

Comparativa de ofertas bancarias: Octubre 2025

Para que esta guía sea práctica, he analizado las ofertas públicas de las principales entidades en España a fecha de la primera semana de octubre de 2025.

Aviso importante: Los tipos de interés cambian casi semanalmente. Esta tabla es una «foto fija» del mercado actual. La oferta final que recibas siempre dependerá de tu perfil de riesgo (ingresos, estabilidad laboral, ratio de endeudamiento). Mi recomendación es usar esta tabla como punto de partida para saber qué pedir.

Tabla Comparativa: Mejores Hipotecas Fijas (Nuevas y Subrogación) – Octubre 2025

| Entidad | Producto Destacado | TIN Fijo (Oct 2025) | TAE (con bonificaciones máximas) | Requiere (Bonificaciones habituales) |

| ING | Hipoteca Naranja Fija | 2.65% | 2.95% | Nómina, Seg. Hogar, Seg. Vida |

| Evo Banco | Hipoteca Inteligente Fija | 2.60% | 2.90% | Nómina, Seg. Hogar |

| Openbank | Hipoteca Open Fija | 2.70% | 3.00% | Nómina, Seg. Hogar (Opcional Vida) |

| Banco Santander | Hipoteca Fija | 2.75% | 3.10% | Nómina, Seg. Hogar, Seg. Vida, 3 recibos |

| BBVA | Hipoteca Fija | 2.80% | 3.15% | Nómina, Seg. Hogar, Plan Pensiones |

| CaixaBank | CasaFácil Fija | 2.85% | 3.25% | Nómina, Seg. Hogar, Alarma, Seg. Vida |

| Bankinter | Hipoteca Fija | 2.90% | 3.30% | Nómina, Seg. Hogar, Seg. Vida, Plan Pensiones |

| Sabadell | Hipoteca Fija | 2.79% | 3.18% | Nómina, Seg. Hogar, Seg. Vida |

(Datos basados en análisis de ofertas públicas y portales comparadores a 07/10/2025)

Análisis de la tabla: La banca online (ING, Evo, Openbank) lidera con los TIN más bajos y, crucialmente, menos productos vinculados (bonificaciones). Evo Banco destaca con el 2.60%, pero ING tiene un proceso de subrogación muy ágil. La banca tradicional (Santander, BBVA, CaixaBank) está muy cerca (2.75%-2.85%), pero su TAE es más alta porque exigen más vinculación (alarmas, planes de pensiones) para alcanzar ese TIN.

Usa estas ofertas (especialmente las de ING y Evo) como tu «FIPER» para negociar (Estrategia 5).

Plantillas y documentos necesarios para tu negociación

No puedes ir a una negociación de miles de euros con las manos vacías. Necesitas un arsenal documental. Esta es la lista de lo que debes tener preparado ANTES de enviar el primer email.

Checklist de Documentos Esenciales:

- Tu Escritura Actual (Préstamo Hipotecario): Es vital. Ahí figuran tus condiciones actuales (diferencial, bonificaciones) y, lo más importante, las comisiones por novación y subrogación.

- Últimos 3 Recibos del Préstamo: Para demostrar que estás al corriente de pago.

- DNI/NIE de todos los titulares.

- Declaración de la Renta (Ejercicio 2024): Fundamental para que otros bancos analicen tu solvencia.

- Últimas 3 Nóminas (o declaraciones trimestrales de IVA/IRPF si eres autónomo).

- Vida Laboral Actualizada: (Se descarga en 1 minuto de la web de la Seguridad Social).

- Nota Simple de la Vivienda: (Se pide online al Registro de la Propiedad, coste aprox. 9€).

La Plantilla de Email [Persuasiva] para tu Banco

No llames por teléfono. No vayas a la oficina (aún). Empieza con un email formal a tu gestor. Creas un registro por escrito y te posicionas como un cliente serio e informado.

Asunto: Solicitud formal de novación de condiciones – Préstamo Hipotecario [Tu Número de Préstamo]

Cuerpo del Email:

Estimado/a [Nombre de tu Gestor/a],

Como cliente de [Tu Banco] con el préstamo hipotecario [Número de Préstamo] asociado a mi vivienda en [Dirección], le escribo para solicitar formalmente una revisión y novación de mis condiciones contractuales.

Mi hipoteca actual, firmada en [Año], tiene un tipo de interés de [Tu tipo actual, ej: Euríbor + 1.1% o Fijo 4.2%].

Como sabrá, el contexto del mercado ha cambiado significativamente. La estabilización de los tipos de referencia del BCE en el 2% ha situado el Euríbor en el 2.3% y ha reactivado el mercado de hipotecas fijas, con ofertas de la competencia que se sitúan de forma consistente por debajo del 2.9% TIN (adjunto varias ofertas anónimas como referencia).

Mi situación financiera es estable (adjunto mis 3 últimas nóminas y vida laboral) y mi intención es asegurar una cuota fija que me dé estabilidad a largo plazo.

Antes de iniciar un proceso formal de subrogación con otra entidad (cuyas ofertas vinculantes ya estoy gestionando), mi primera opción es permanecer en [Tu Banco], siempre que podamos acordar unas condiciones alineadas con el mercado actual.

Solicito una contraoferta formal por su parte para una novación a un tipo fijo competitivo. Quedo a la espera de su respuesta para agendar una reunión o llamada si fuera necesario.

Atentamente,

[Tu Nombre Completo]

[Tu DNI]

[Tu Teléfono]

Este email demuestra que sabes de qué hablas (BCE, Euríbor, Fijo al 2.9%), que eres solvente (adjuntas nóminas) y que tienes un plan B (subrogación). Es la forma más profesional de iniciar el proceso.

Errores comunes al renegociar tu hipoteca (Y cómo evitarlos)

- Error: Fijarse solo en el TIN.

- Explicación: Un banco te ofrece un TIN del 2.6%, pero te obliga a contratar un seguro de vida de 800€ y un plan de pensiones de 1.000€. Otro te ofrece un 2.8% pero solo te pide la nómina. El segundo es mucho más barato.

- Solución: Compara siempre la TAE (Tasa Anual Equivalente) y exige el desglose de todos los productos bonificadores. Haz números sobre cuánto te cuestan esos productos por separado.

- Error: Aceptar la primera oferta del banco.

- Explicación: Tu gestor te dirá: «Uf, está difícil, pero mira, he conseguido que ‘central’ te baje de E+1.1 a E+0.9». Es una táctica. Siempre tienen más margen.

- Solución: Agradece la oferta y di que la estudiarás. Nunca aceptes en el acto. Vuelve con la FIPER de la competencia (Estrategia 5).

- Error: No tener una oferta de la competencia.

- Explicación: Ir a negociar diciendo «he oído que los tipos están bajos» es ir desarmado. Es tu palabra contra la de ellos.

- Solución: Ir con una FIPER (oferta vinculante) impresa de otro banco. Los números matan la opinión.

- Error: Miedo a la palabra «No».

- Explicación: Muchos propietarios tienen un falso sentido de «lealtad» al banco o miedo a que el gestor «se enfade». El banco es un negocio, no tu amigo.

- Solución: Sé educado pero firme. Estás negociando un contrato financiero, no una amistad. Si la oferta no es buena, la respuesta es: «Gracias, pero las condiciones que me ofrece [Banco B] son mejores».

- Error: Ignorar los costes de salida.

- Explicación: Te centras en el ahorro mensual, pero no calculas cuánto te cuesta el cambio.

- Solución: Revisa tu escritura (Punto 1 de la checklist). ¿Tienes comisión de subrogación? ¿De novación? ¿Cancelación anticipada? Súmalo al coste de la nueva tasación (si aplica) y calcula el «break-even» (cuántos meses de ahorro necesitas para cubrir esos gastos).

Preguntas Frecuentes (FAQ) sobre la renegociación de hipotecas en 2025

- ¿Es realmente un buen momento (octubre 2025) para cambiar a tipo fijo?

- Sí. Con el BCE señalando tipos estables al 2% hasta 2027, el Euríbor se mantendrá previsiblemente entre el 2.3% y el 2.8%. Poder firmar un fijo por debajo de esos niveles (ej. 2.7%) es una excelente operación a largo plazo que elimina la incertidumbre futura.

- ¿Cuánto cuesta una novación (mismo banco) vs. una subrogación (cambiar banco)?

- Desde 2019, ambas son baratas. La novación (si es de variable a fijo) es casi gratuita (máx 0.05% los 3 primeros años, 0% después). La subrogación implica que el nuevo banco paga notaría, registro y gestoría. El cliente solo suele pagar la nueva tasación (aprox. 300€-400€).

- ¿Mi banco puede negarse a renegociar (hacer una novación)?

- Sí, puede. No está obligado por ley a cambiarte las condiciones. Si se niega, es una señal clara de que no te valoran como cliente. En ese caso, tu única vía es la subrogación (cambiar de banco), a la cual no se pueden negar.

- ¿Pierdo la deducción por vivienda habitual si me subrogo?

- No. La deducción fiscal por compra de vivienda (solo para hipotecas firmadas antes de 2013) se mantiene intacta tanto si haces una novación como una subrogación, siempre que no amplíes el capital del préstamo.

- ¿Qué pasa si me quedan menos de 5 años de hipoteca?

- Generalmente, no compensa. Los costes de tasación o las pequeñas comisiones de novación no se amortizan en tan poco tiempo. Además, en los últimos años del préstamo, la mayor parte de tu cuota es capital y apenas pagas intereses, por lo que el ahorro es mínimo.

Conclusión: Tu plan de acción para los próximos 30 días

La estabilidad del BCE no es una noticia financiera abstracta; es una señal de acción. Esta ventana de tipos fijos por debajo del 3% es el «momento dulce» que muchos esperaban tras la tormenta de 2023. No seas como la María del inicio del artículo, perdiendo dinero cada mes por inacción.

El mercado actual, en octubre de 2025, te da el poder. Los bancos te necesitan a ti más que tú a ellos.

Tu plan de acción empieza hoy:

- Esta noche (1 hora): Busca tu escritura, tus últimas nóminas y tu IRPF. Descarga tu vida laboral.

- Mañana (30 minutos): Envía el email-plantilla de este artículo a tu gestor.

- Esta semana (2 horas): Rellena los formularios online de ING, Evo Banco y Openbank para solicitar un estudio de subrogación.

No esperes a 2026. Los bancos están cerrando sus objetivos de 2025 ahora. Utiliza los cálculos del «Caso 2», aplica tus propios números y ve a por el ahorro. Tu «yo» del futuro, disfrutando de una cuota fija, baja y estable hasta 2050, te lo agradecerá.

Calculadora Gratuita: ¿Novación o Subrogación?

Tu Resumen de Ahorro

Si te interesa aprender más acerca Bienes Raíces, a continuación te dejo esta selección de mis últimos artículos que te serán de utilidad:

- Dubái Real Estate Q3 2025: Récord de 170.700M AED y el Boom del Off-Plan Explicado

- El BCE mantiene tipos al 2%: Guía práctica para renegociar/subrogar tu hipoteca ahora

- IA y Valoración Inmobiliaria: ¿El Fin de los Tasadores Humanos en 2025?

- Madrid, el nuevo refugio fiscal: Cómo los UHNWIs están revalorizando el lujo

- Logística e-commerce: naves industriales, la estrella oculta de la inversión 2025