En un mundo donde la estabilidad financiera global es una quimera, hay mercados que no solo resisten, sino que pulverizan todos los récords. Dubái es, sin duda, el epicentro de este fenómeno. Si usted, como inversor experimentado, ha estado buscando la siguiente gran oportunidad para diversificar capital más allá de las fronteras europeas, los datos del tercer trimestre de 2025 (Q3 2025) son un claro e inequívoco toque de corneta.

¿Se imagina un mercado donde el volumen de transacciones ha crecido un 30% interanual, alcanzando la cifra estratosférica de 170.700 millones de dirhams (AED), aproximadamente 42.700 millones de euros, en tan solo tres meses? Esto no es una proyección optimista; es el dato consolidado por el Departamento de Tierras de Dubái (DLD). Lo realmente llamativo es que de las 59.228 transacciones registradas, más del 70% del volumen total correspondió a propiedades off-plan, es decir, inmuebles comprados sobre plano.

Este boom no es una burbuja, sino la manifestación de una estrategia gubernamental agresiva que combina visados de residencia atractivos (Golden Visa), una fiscalidad nula en renta personal y empresarial (en la mayoría de los casos), y una infraestructura de clase mundial. Mi experiencia asesorando a capitales europeos en el emirato me ha demostrado que el mercado off-plan es la puerta de entrada a las mayores rentabilidades, siempre y cuando se comprendan y mitiguen sus riesgos específicos. Este artículo es su guía práctica, sin rodeos ni generalidades, para descifrar cómo usted puede capitalizar este momento histórico.

El Mercado de Dubái en Cifras: Análisis Q3 2025

El tercer trimestre de 2025 ha marcado un hito en la historia inmobiliaria de Dubái, consolidando su posición como el mercado de alto valor más dinámico del mundo. Los 170.700 millones de AED transaccionados representan una cifra sin precedentes, superando con creces las expectativas de los analistas más optimistas y demostrando la tremenda confianza de los inversores internacionales, especialmente de Rusia, Reino Unido, India y, de forma creciente, España.

La clave para entender esta explosión reside en la combinación de lujo, seguridad y rentabilidad. Mientras que en Madrid o Barcelona las rentabilidades brutas por alquiler se estancan alrededor del 3-4% (Idealista), Dubái sigue ofreciendo yields brutas que oscilan entre el 6% y el 8% en zonas consolidadas, y que en proyectos off-plan estratégicos pueden alcanzar el doble dígito en la fase de reventa.

Indicador Inmobiliario

Q3 2024

Q3 2025

Variación (%)

Volumen Total Transacciones (M AED)

131.300

170.700

+30.0%

Nº Total Transacciones

49.850

59.228

+18.8%

% Volumen Off-Plan

62%

70%

+12.9%

Precio Medio m² (AED)

14.500

18.200

+25.5%

(Fuente: Elaboración propia a partir de datos del Dubai Land Department, Q3 2025)

El incremento del 25,5% en el precio medio por metro cuadrado refleja una revalorización acelerada, particularmente en el segmento de ultralujo y en las nuevas comunidades masterizadas. Este crecimiento no es lineal; está siendo impulsado por la demanda de proyectos de lujo y por la inyección masiva de capital extranjero buscando activos refugio y retornos superiores. Estamos viendo cómo inversores de alto poder adquisitivo (HNWIs) perciben Dubái no solo como un lugar para vivir o alquilar, sino como una divisa dura inmobiliaria.

Qué es el Off-Plan y por qué Domina el Mercado

El término off-plan se refiere a la compra de una propiedad antes de que su construcción haya finalizado. En Dubái, esta modalidad no es una opción secundaria; es el motor del crecimiento, representando, como hemos visto, el 70% del volumen total transaccionado. Su predominio se debe a una serie de incentivos estructurales y a la particular dinámica de un mercado en constante expansión.

La principal atracción es el potencial de apreciación del capital (revalorización). Comprar en fase off-plan permite acceder al precio más bajo posible en un proyecto. A medida que la construcción avanza y el mercado se recalienta, el valor del activo se incrementa significativamente antes de su entrega.

El Esquema de Pago (Payment Plan): La Clave del Off-Plan

A diferencia de la compra en España, donde una hipoteca es a menudo la única vía, el modelo off-plan en Dubái se basa en un esquema de pagos por etapas que reduce la necesidad de un gran desembolso inicial.

Un Payment Plan típico es:

Reserva (Booking): 5% – 10% (Se paga para asegurar la unidad).

Durante la Construcción: 40% – 50% (Se paga en cuotas trimestrales o ligadas a hitos de construcción, como el 20%, 40%, 60% de avance).

Entrega (Handover): 50% – 40% restante (Se paga al recibir las llaves).

Esta estructura permite al inversor apalancarse con el tiempo del promotor. Puede vender la propiedad (cesión o flipping) antes de la entrega y capitalizar la apreciación, utilizando el capital para reinvertir en el siguiente proyecto.

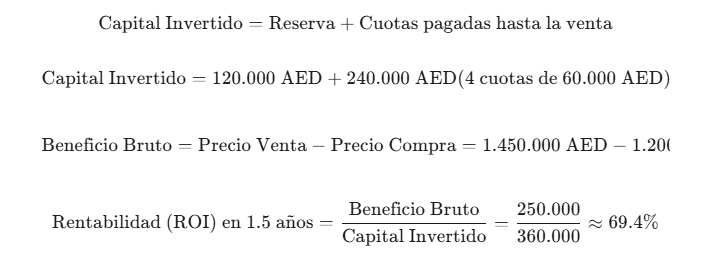

Caso Práctico Real: Inversión Off-Plan con Reventa (Flipping)

Contexto: Compra de un apartamento de 2 dormitorios en Jumeirah Village Circle (JVC), una zona con alta demanda de alquileres y crecimiento rápido.

Precio de Compra (2024, Off-Plan): 1.200.000 AED (aprox. 300.000 €).

Payment Plan: 10% Reserva (120.000 AED); 40% durante 2 años de construcción (480.000 AED en 8 cuotas); 50% a la entrega.

Momento de Venta: El inversor decide vender (ceder el contrato) 18 meses después de la compra, cuando la construcción está al 50%.

Precio de Venta (Cesión): 1.450.000 AED (aprox. 362.500 €). Apreciación del 20.8%.

Cálculo de Rentabilidad sobre Capital Invertido:

Nota: Este cálculo ignora los gastos de DLD (4%) y transfer fee que aplicarían a la cesión, pero demuestra el tremendo poder de apalancamiento del modelo off-plan en un mercado alcista.

Zonas de Inversión: Dónde Están las Oportunidades

La elección de la ubicación en Dubái es crítica, ya que determina el perfil de riesgo, la rentabilidad por alquiler y el potencial de revalorización. Los inversores europeos de alto capital ya no solo buscan el lujo de Downtown o Palm Jumeirah (que ofrecen baja yield pero alta seguridad de capital); ahora se centran en las nuevas comunidades masterizadas que están a punto de consolidarse.

Las zonas emergentes ofrecen una mejor relación riesgo-recompensa en términos de rentabilidad por alquiler (yield) y apreciación del capital a medio plazo.

JVC vs Meydan vs Dubai South: Comparativa Detallada

Característica

Jumeirah Village Circle (JVC)

Meydan / Mohammed Bin Rashid City

Dubai South (Emaar South)

Perfil

Comunidad establecida, popular para alquiler de clase media, excelente yield.

Lujo accesible, enfoque en villas y proyectos exclusivos, gran potencial de revalorización.

Futuro centro aeroportuario y logístico (Al Maktoum Airport), ideal para inversión a largo plazo.

Precio m² (promedio Q3 2025)

11.500 – 13.500 AED

16.000 – 20.000 AED

9.000 – 11.000 AED

Rentabilidad Bruta (Yield) Alquiler

6.5% – 8.0%

4.5% – 6.0%

7.0% – 8.5%

Tipo de Propiedad Dominante

Apartamentos 1BR y 2BR.

Apartamentos de lujo y villas (townhouses).

Estudios y 1BR (para el ecosistema laboral).

Foco del Inversor

Flujo de caja (Cash Flow) rápido y revalorización.

Preservación de capital y revalorización a largo plazo.

Inversión estratégica a 5-10 años con visión de crecimiento de la población.

(Fuente: Análisis de datos DLD Q3 2025 y market insights)

Mi recomendación para un inversor español con capital de 100k€ a 500k€ es considerar JVC por su equilibrio entre precio, yield y demanda de alquiler. Meydan es para quienes buscan un activo de mayor valor y esperan una revalorización más significativa ligada al lujo. Dubai South, por su parte, es una apuesta más audaz y a largo plazo vinculada al futuro económico de Dubái como hub logístico global.

Proceso de Compra para Inversores Extranjeros Paso a Paso

El proceso es sorprendentemente eficiente, gracias a la digitalización del Dubai Land Department (DLD). Sin embargo, es vital seguir una hoja de ruta estricta para mitigar riesgos.

Paso 1: Investigación y Selección de Promotor (Due Diligence)

El mayor riesgo del off-plan es el desarrollador. Nunca invierta sin verificar que el promotor esté registrado en DLD y, crucialmente, que el proyecto esté registrado en Escrow Account (Cuenta de Fideicomiso). La Ley de Fideicomisos de Dubái (DLD) obliga a que todos los fondos de los compradores se depositen en una cuenta bancaria a nombre del DLD. El promotor solo recibe los fondos a medida que la construcción avanza y es certificada.

Acción: Revisar el registro del promotor y el estado de la Escrow Account en el portal del DLD.

Paso 2: Reserva y Firma del Acuerdo (Booking and Form F)

Se paga el depósito de reserva (5% – 10%). Se firma el Form F, el acuerdo de compra-venta estandarizado. Este es el primer documento legal vinculante.

Paso 3: Pago de la Tasa DLD (4%)

El inversor extranjero debe pagar una tasa fija del 4% sobre el valor total de la propiedad al DLD. Esta tasa garantiza la protección legal y el registro oficial de su activo.

Paso 4: Obtención del Oqood (Registro Inicial)

El Oqood es el certificado oficial emitido por el DLD que registra el inmueble a su nombre en la fase off-plan. Es la prueba de su propiedad legal antes de la entrega y es el documento necesario para cualquier posterior reventa (flipping). Este paso es clave y certifica que la inversión está en un entorno regulado.

Paso 5: Seguimiento del Payment Plan

Se siguen los pagos según el calendario establecido, a menudo a través de transferencias bancarias internacionales. Es crucial monitorizar el avance de la construcción.

Paso 6: Inspección y Entrega (Handover)

Al finalizar la construcción, se realiza una inspección (snagging) para identificar defectos. Una vez satisfecho, se realiza el pago final y se obtiene el Título de Propiedad (Title Deed), que es el documento definitivo y legalmente reconocido de la titularidad.

Golden Visa, Fiscalidad y Riesgos Reales

Dubái ofrece un ecosistema altamente atractivo para el inversor internacional, pero es fundamental entender el marco legal y fiscal, así como los riesgos inherentes.

El Atractivo de la Golden Visa

Para inversores que buscan más que una inversión, la Golden Visa de Emiratos Árabes Unidos (EAU) es un poderoso imán.

Inversión Requerida: La inversión mínima para optar a la Golden Visa es de 2.000.000 AED (aproximadamente 500.000 €) en una o más propiedades.

Beneficio: Residencia de 10 años, renovable, que permite vivir, trabajar o estudiar en EAU. Es una excelente vía para blanquear (en el buen sentido) la residencia fiscal, si se cumplen los requisitos de permanencia.

Fiscalidad (Un Paraíso a Entender)

La principal ventaja es la ausencia de impuestos directos sobre la renta personal o las ganancias de capital inmobiliario.

Renta por Alquiler: 0%. La renta que obtiene de su propiedad no está sujeta a IRPF.

Ganancia de Capital (Venta): 0%. La plusvalía obtenida por la reventa de una propiedad no está sujeta a impuestos sobre la ganancia de capital.

IVA/VAT: 5%. Se aplica al momento de la compra de una propiedad comercial, pero no a la mayoría de las transacciones residenciales (existen excepciones).

Impuesto de Sociedades: Se introdujo un 9% en 2023, pero con una exención para empresas con ingresos por debajo de cierto umbral y para ingresos pasivos extranjeros. Es esencial la consulta con un asesor fiscal internacional.

Riesgos Reales del Off-Plan

Riesgo del Promotor (Developer Risk): La quiebra o mala gestión del desarrollador. Mitigación: Invertir solo en proyectos con Escrow Account activa y de promotores de primer nivel (Emaar, Nakheel, Damac, Azizi, etc.).

Riesgo de Retraso (Delay Risk): Retrasos en la entrega. Mitigación: Revisar el historial de entregas del promotor y negociar cláusulas de penalización por retraso en el Contrato de Venta (SPA). La ley DLD permite cancelar el contrato bajo ciertas condiciones de retraso extremo.

Riesgo de Sobreoferta Localizada: En zonas con demasiados lanzamientos simultáneos (como algunas partes de Dubai South), puede haber una caída temporal en los alquileres. Mitigación: Foco en proyectos de alta calidad y con servicios exclusivos.

3 Casos Prácticos: Inversiones 100k, 250k y 500k Euros

Estos casos ilustran cómo se puede estructurar una inversión en el modelo off-plan con diferentes niveles de capital, optimizando el apalancamiento y el yield.

Caso 1: El Inversor Principiante (Capital: 100.000 €)

Concepto

Detalle

Cifra (EUR aprox.)

Cifra (AED aprox.)

Tipo de Propiedad

Estudio de 35 m² en JVC o Dubai South (Precio total 400.000 AED).

100.000 € (Inversión Total)

400.000 AED

Estrategia

Flipping (reventa) antes de la entrega.

–

–

Payment Plan (50/50)

Reserva (10%) + Pagos por avance (40%) en 2 años.

50.000 € (Inversión activa)

200.000 AED

Capital Invertido (1 año)

20% del total.

20.000 €

80.000 AED

Revalorización Estimada (1 año)

15% por el avance de la obra.

15.000 €

60.000 AED

ROI Estimado sobre Capital Invertido

60.000 AED / 80.000 AED

75%

75%

Caso 2: El Inversor de Renta (Capital: 250.000 €)

Concepto

Detalle

Cifra (EUR aprox.)

Cifra (AED aprox.)

Tipo de Propiedad

1BR o 2BR de lujo accesible en Meydan (Precio total 1.000.000 AED).

250.000 €

1.000.000 AED

Estrategia

Compra para Renta y Golden Visa (opcional).

–

–

Payment Plan (60/40, entrega en 3 años)

Reserva (10%) + Avance (50%) en construcción.

150.000 €

600.000 AED

Alquiler Estimado (Post-Handover)

80.000 AED / año.

20.000 € / año

80.000 AED / año

Rentabilidad Bruta (Yield)

80.000 AED / 1.000.000 AED

8.0%

8.0%

Caso 3: Inversor Golden Visa (Capital: 500.000 €)

Concepto

Detalle

Cifra (EUR aprox.)

Cifra (AED aprox.)

Tipo de Propiedad

2 Apartamentos de 2BR en JVC (Precio total 2.000.000 AED).

500.000 €

2.000.000 AED

Estrategia

Golden Visa (requiere 2M AED) + Renta Diversificada.

–

–

Payment Plan (Completar Pago al Handover)

Se paga el 100% al finalizar la obra para evitar riesgos de flipping.

–

–

Golden Visa

Califica automáticamente por superar el umbral de 2M AED.

–

–

Rentabilidad Bruta (Yield)

7.5% (Estimada en JVC).

7.5%

7.5%

Errores Comunes del Inversor Europeo y Cómo Evitarlos

La alta rentabilidad de Dubái atrae, pero la falta de conocimiento específico del mercado local es la causa de la mayoría de los tropiezos.

Error Común

Solución Práctica

1. No Verificar la Escrow Account. Asumir que el promotor es fiable solo por su tamaño.

Solución: Exigir la prueba de registro del proyecto en la Cuenta de Fideicomiso (Escrow) de DLD. Es su garantía legal.

2. Enfocarse solo en la Venta Rápida (Flipping). El mercado puede ralentizarse temporalmente.

Solución: Diseñar la inversión con un Plan B de alquiler a 3-5 años, asegurando un yield rentable si la revalorización se estanca.

3. Infravalorar los Service Charges. Tasas de mantenimiento de la comunidad que pueden comerse la rentabilidad.

Solución: Consultar el coste actual de los Service Charges por pie cuadrado (AED/sq.ft.) y proyectarlo en la rentabilidad neta.

4. No Usar un Agente RERA Certificado. Confiar en asesores sin licencia oficial.

Solución: Solo trabajar con agentes y brókers certificados por la Real Estate Regulatory Agency (RERA) y con experiencia probada con inversores extranjeros.

5. Ignorar el Impacto de las Comisiones de Cesión. Vender off-plan implica gastos de Transfer Fee al ceder el contrato.

Solución: Calcular estos gastos (a menudo hasta un 2% del valor total) en el cálculo del Beneficio Bruto de la operación de flipping.

Preguntas Frecuentes (FAQs)

1. ¿Puede un extranjero comprar cualquier tipo de propiedad en Dubái?

Sí, pero solo en zonas designadas como Freehold (Propiedad Plena). Afortunadamente, la mayoría de los grandes desarrollos y zonas de interés inversor (Downtown, JVC, Palm Jumeirah, Dubai Marina) son Freehold. Debe verificar el estatus legal de la parcela.

2. ¿Cuál es el gasto inicial oculto más importante en una compra off-plan?

La Tasa de Registro del Dubai Land Department (DLD). Es un 4% del valor total de la propiedad y debe pagarse en la fase inicial de la transacción para obtener el registro oficial (Oqood).

3. ¿Qué ocurre si no puedo seguir pagando el Payment Plan?

La ley DLD tiene mecanismos de protección, pero si el promotor ha cumplido ciertos hitos de construcción (ej. 70%), puede perder parte o todo el capital invertido, o verse obligado a vender. Es crucial tener un colchón financiero.

4. ¿La Golden Visa me obliga a pasar tiempo en EAU?

Sí. Para mantener la Golden Visa, el titular debe entrar en EAU al menos una vez cada 12 meses. No hay un requisito estricto de permanencia de 183 días, pero es esencial para la validez del visado.

5. ¿Es obligatorio viajar a Dubái para realizar la compra?

No. Un inversor puede realizar todo el proceso de compra, firma de documentos y pago de forma remota a través de un poder notarial (Power of Attorney – POA) a un abogado o representante local de confianza.

El momentum de Dubái es real, pero no eterno. El mercado off-plan ofrece una ventana de apalancamiento y rentabilidad que rara vez se ve en mercados maduros como el europeo. Usted ya tiene el análisis, los datos del Q3 2025 y la hoja de ruta práctica. La diferencia entre ser un espectador y un participante en este crecimiento récord reside ahora en su decisión de actuar.

Mi consejo como inversor y redactor especializado: No se conforme con la rentabilidad estancada de los mercados europeos. Utilice su capital de forma inteligente y estratégica. Ha leído el manual; ahora, aplíquelo. El tiempo de la inversión informada y de alto valor es ahora.

Video Guía: «Cómo obtener una Golden Visa de 10 años en Dubái – GUÍA COMPLETA (En Inglés con subtitulos traducidos al Español)».

Calculadora de Rentabilidad Flipping Off-Plan Dubái: Proyecte su ROI con nuestro modelo 50/50″.

Calculadora ROI Off-Plan Dubái (Flipping)

Proyecte la rentabilidad de su inversión *off-plan* con reventa antes de la entrega (*flipping*).

Resultados Proyectados

Capital Total Desembolsado (AED):0

Precio Estimado de Venta (AED):0

Beneficio Bruto por Cesión (AED):0

Rentabilidad (ROI) sobre Capital Invertido:0%

* Costos fijos incluidos: DLD Fee (4% del Precio de Compra). Costos de cesión/traspaso (transfer fee) no incluidos.

Usamos cookies para asegurar que te damos la mejor experiencia en nuestra web. Si continúas usando este sitio, asumiremos que estás de acuerdo con ello.